职工教育经费你懂吗?

职工教育经费你懂吗?

前两天,一个大伙伴用以问蔡姐,有没有关于职工教育经费的相关内容?财经姐姐把官方账号后发表的文章和资料都交了出来。内容繁杂,数量难。所以今天,我想告诉大家更余关于员工基金的事情!

编辑搜图

请点击输入图片描述

现在我们要装置地谈职工教育经费,就从下列四个方面入手:支出范围、税前扣除、会计处理和通常情况。

1

职工教育费的范围

首先,职工教育费≠职工福利费!虽然两者都是员工薪酬之下的明细科目,但都是独立核算的!

这里的职工包括:与公司建立劳动关系的人员、临时工、劳务派遣工,但不包括离退休人员。

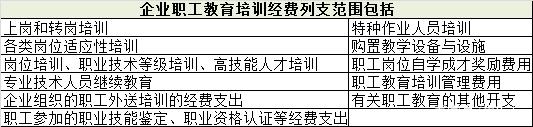

职工教育经费是从公司工资、薪金之中提取的用于职工教育的费用总和。财建[2006]317号公告明确了其支出范围,下表共11项。职工参加社会学位、学历教育的费用由职工本人承担,不计入职工教育经费,税前扣除。

编辑搜图

请点击输入图片描述

2. 购置的教学设备、设施符合固定资产标准的,不能列入职工教育经费,应当列入其他相应科目。其次,职工学习用笔、笔记本等学习用品不能列入职工教育经费。

3. 如果公司领导参加教育培训的单项费用过低,可以计入其他管理费用,不应全部计入职工教育经费,以免占用较小份额。

2

职工教育经费的会计处理

根据《职工薪酬会计准则》,职工教育经费在职工为企业服务的会计前夕,按照规定的基础和比例提取,并确认为相应的负债,计入当期损益或相关资产成本。

会计分录如下:

计提时

借:管理费用生产成本制造费用研发费用等

贷:应付职工薪酬-职工教育费用

具体发生额

借:应付职工薪酬-职工教育费用

贷:银行存款,etc

3

职工教育费税后扣除

职工教育费扣除分为两种情况:一种是不超过工资总额的8%,另一种是按具体发生额,即100%扣除。

如何确定企业适用税前扣除比例?综上所述,通常行业8%,特定行业100%

注:税前扣除时,还要注意企业的身份。企业所得税法的适用范围不包括个人独资企业和合伙企业。

1. 按8%

根据财税[2018]51号公告,自2018年开始,员工教育费按不超过工资总额8%的比例扣除。当年职工教育费用超过工资总额8%的,可以结转到之后纳税年度扣除。

工资薪金总额是指企业具体支付的工资薪金总额,是扣除职工福利费、职工教育费、工会经费、社会保障费、住房公积金之后的数额。

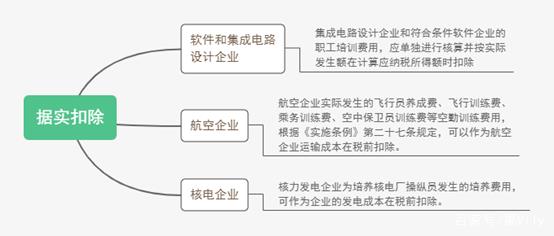

2. 分别按具体金额计算扣除

我用导览图总结了按具体金额扣除的三种情况↓↓,

编辑搜图

请点击输入图片描述

在使用上述优惠政策时,主要相关企业有一定的限制,如作为航空企业的飞行训练费用,以及核电企业的特种作业人员。切记严苛区分这些培训费用和员工教育费用,分别计算。

提示

1。税前扣除的职工教育经费必须为具体支出。已提取但无具体支出的,不得税后扣除。企业需要调整应计未支金额,以冲抵相应的费用科目。

2. 已提取的未使用的职工教育经费,在之下一年度决算前夕可以作为当年具体职工教育经费的,具体支出和有关发票仍可以作为当年具体职工教育经费。此外,企业发生的所有职工教育费用必须取得发票等相关凭证。

3. 后条规定,职工教育经费具体支出超过当年数额的,企业可以结转到之下一年度扣除,结转期限没有清楚限定。

-

- DOTA2:ROTK长文如期而至,水友拷问:赛前准备有这个文章长吗?

-

2025-06-15 22:32:32

-

- 浙江姬存希因涉嫌传销,多个银行账户被法院冻结

-

2025-06-15 01:11:28

-

- 股市一哥: 社保百亿入市 不易过分乐观

-

2025-06-15 01:09:11

-

- 都是茶叶,夏天喝红茶、绿茶有啥区别?行家:区别很大,弄懂再喝

-

2025-06-15 01:06:53

-

- 电影《姜子牙》壁纸

-

2025-06-15 01:04:36

-

- 田小娥跟鹿子霖之间那些掩人耳目的事…

-

2025-06-15 01:02:20

-

- 盘点独眼之枭芳村艾特赫者的3种形态,你都见过吗?

-

2025-06-15 00:59:07

-

- 盘点漫威电影中的经典语录

-

2025-06-15 00:56:50

-

- 从当初被封杀的社会摇一哥,成如今直播公司老板,牌牌琦有点东西

-

2025-06-15 00:54:34

-

- 娶冷清秋金燕西后悔了,若当初娶的是白秀珠,他会如何?

-

2025-06-15 00:52:17

-

- 宁波大学青藤书院校区今天启用 建设规模为36班

-

2025-06-15 00:50:00

-

- 中二病也要谈恋爱~勇太~六花——情头

-

2025-06-15 00:47:44

-

- 直播风水第一人帝师,因偷税被罚1171万,帝师已成功退圈

-

2025-06-15 00:45:27

-

- 元代四大家之首--黄公望的传奇人生

-

2025-06-15 00:43:10

-

- 用树枝制作捕鸟神器

-

2025-06-15 00:40:53

-

- 无棣县人社局“三个坚持”推动调解仲裁工作提质增效

-

2025-06-15 00:38:37

-

- 斗罗大陆:被捧上天的唐昊,魂环有多强?书迷:千寻疾了解一下

-

2025-06-15 00:36:20

-

- 刘亦菲微博晒照,网友:今生为你痴狂,此爱天下无双!

-

2025-06-15 00:34:04

-

- 什么才是真正的民生

-

2025-06-15 00:31:48

-

- 中马钦州产业园

-

2025-06-15 00:29:31

前妻终于说出离婚的真相(跟前妻离婚后兄弟说出了真相)

前妻终于说出离婚的真相(跟前妻离婚后兄弟说出了真相) 杨幂1分11秒视频被疯狂转发 女主角到底是谁

杨幂1分11秒视频被疯狂转发 女主角到底是谁 名模潘娇娇的那些喷血写真 潘娇娇简介

名模潘娇娇的那些喷血写真 潘娇娇简介 中学生情侣在光天化日之下偷吃禁果,视频曝光引发网友强烈谴责

中学生情侣在光天化日之下偷吃禁果,视频曝光引发网友强烈谴责 199·99的含义 991的爱情意思

199·99的含义 991的爱情意思 四川省非常穷的20个县,有你的家乡吗?

四川省非常穷的20个县,有你的家乡吗? 实拍:非洲版的“大阴人”嫪毐,长度达到惊人的1.2米!

实拍:非洲版的“大阴人”嫪毐,长度达到惊人的1.2米! 强推⑧本男主是蛇的小说‼️

强推⑧本男主是蛇的小说‼️ 汉字解读:“睢”和“雎”到底哪里不同?别再混淆了

汉字解读:“睢”和“雎”到底哪里不同?别再混淆了 《橘子汽水》易燃易爆竹马兄x贴心棉袄邻家妹 已完结 by南奚川

《橘子汽水》易燃易爆竹马兄x贴心棉袄邻家妹 已完结 by南奚川