美团的苦活,拼多多不想干

美团的苦活,拼多多不想干

图片来源 @视觉中国

文 | 听潮 TI,作者 | 张晓

短短一个月的时间里,拼多多旗下社区团购业务多多买菜,对本地生活业务的态度发生了大转弯。

多多买菜在 2023 年 12 月中旬启动了本地生活到店业务的招商工作。按原计划,这个项目将在今年春节后在全国上线,并且根据晚点 LatePost 报道,拼多多原本的计划是一场主动进攻,而非防守——

多位接近拼多多的人士表示,之前的计划里,多多买菜本地生活业务上线后,拼多多希望用三个月的亏损冲击美团主业。

不过最近,多多买菜计划有变,拼多多已经确认,多多买菜的本地生活业务已关闭,多多买菜项目保持正常运营。

过去几年里,从阿里到字节跳动,到腾讯、拼多多、小红书、快手等,本地生活服务成了几乎每一家大厂都在布局的赛道。

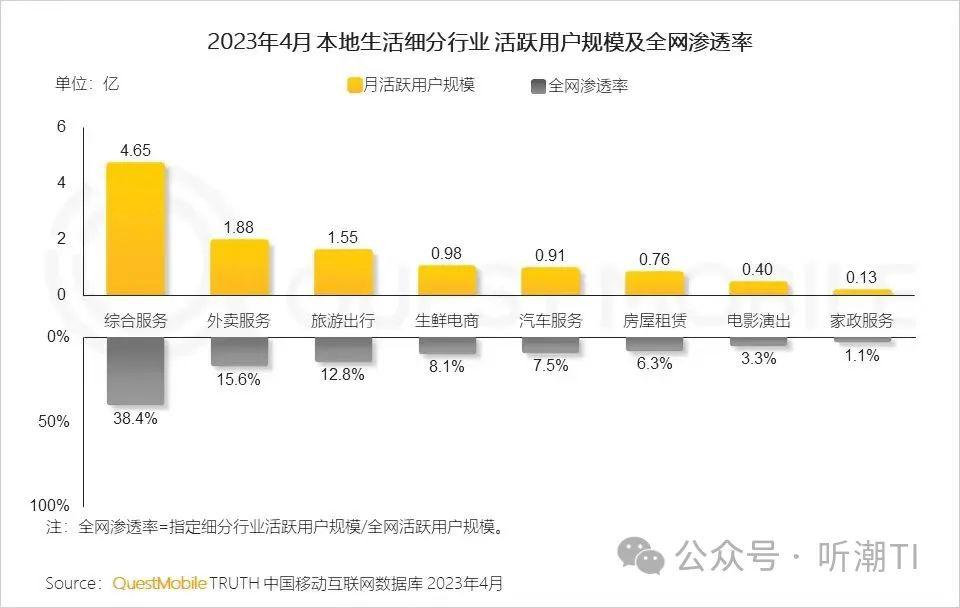

这源于本地生活服务广阔的市场空间以及还不高的渗透率。根据 QuestMobile 数据,截至 2023 年 4 月,本地生活综合服务用户规模接近 5 亿,以团购为主的综合服务用户渗透率为 38.4%,仍有增长空间。

图 /QuestMobile 研究院

其中,拼多多做本地生活,与抖音等内容型平台涉足本地生活市场时的逻辑差异在于,本地生活业务是社区团购业务多多买菜的自然衍生。

早在 2022 年上半年的时候,多多买菜在社区团购市场的份额就达到了 45%,位居第一。

但这并不意味着此前拼多多在社区团购及电商上的经验就能够完全复用,拼多多在本地生活上的暧昧态度,或许也是源于,它并不认为在短期内能够从美团口中抢到足够多的蛋糕,而且对当下的拼多多而言,显然有更重要的事情——多多跨境。

01 本地生活赛道混战,拼多多小步试探

就在多多买菜宣布关闭本地生活业务的同时,据 36 氪报道,美团到店事业群总裁张川近日向到店的员工发出了一封内部信。

在这封内部信中,关于 " 战役 "" 战争 "" 之战 " 之类的描述出现了不下 10 次,这是美团很多年来都没怎么用过的词汇。" 到店乃至整个美团,都处在复杂的竞争局面中,高层需要提振军心,应对更残酷的挑战。" 一位美团到店员工如此评价。

美团摆出全面备战姿态,原因是它正面临着来自各方的挑战。

美团现在是本地生活赛道市场份额最高的玩家,美团外卖的市场份额达到了近 70%,到店业务上其市场份额也在 60% 左右。但如我们上文所述,近几年大厂们纷纷下场做起了本地生活业务。

快手早在 2019 年开始涉足这一市场,去年开始加速。依托在商家端的 " 单城模式验证 " 以及用户侧的低价补贴策略,它去年三季度的本地生活日均 GMV 较一季度提升了近 5 倍,动销商家数环比增速保持在了 150% 以上。

阿里巴巴则是在去年 3 月份宣布将高德和本地生活旗下的到店业务口碑合并,高德地图成了其本地生活到店业务的统一入口。在这之前,口碑曾先后被放在阿里淘宝、支付宝、饿了么的体系内,但进展始终勉强。

小红书在这一领域也在加速布局。去年 5 月,其开始招募到店餐饮商家及服务商,不久后其推出了团购功能,打通了本地餐饮从内容种草到交易的闭环,用户可以直接在笔记右下角的商品笔记,购买团购套餐,到店消费。

不过对美团威胁最大的是抖音。它在 2020 年进入这一市场,以激进的姿态切入到美团最核心的到家和到店业务。

晚点 LatePost 此前在一则报道中指出,抖音本地生活 2023 年的成交额目标接近 4000 亿元,其中,到店及酒旅业务目标是 2900 亿元(已与美团相关业务 2021 年的水平相近),外卖业务目标则是 1000 亿元,不过因上半年进展不达预期,抖音外卖后来放弃了这一目标。

相比之下,拼多多在本地生活市场的布局,从态度和动作都不激进,更像是在 " 试水 "。

先是在 2023 年初,拼多多通过旗下的社群团购平台快团团,低调推进了本地生活业务,在餐饮、娱乐、丽人、住宿等领域进行招商。那年 5 月份,快团团上线了团购券等商品,通过团长带货,用户下单后即可到店核销。

接着在去年 7 月份,拼多多又在主站 App 上线了 " 本地生活 " 入口,但隐藏得较深,位于首页 " 充值中心 " 按钮的细分栏目内。

拼多多主站的本地生活布局涉及的商家数量较少,而且实际的运营方式也并非直接与品牌方合作,而是多为第三方商家提供电子券或代下单模式,在价格上也没有明显优势。即使到现在,这种状况也没发生大的变化。

不难发现,从模式更轻的 " 快团团 ",到电商主站,再到模式稍重的 " 多多买菜 ",过去的一年里,拼多多对本地生活业务的态度颇为暧昧——它一方面想要切入这块市场,但在战略、打法上,却始终没有显露出要大力推进的信号。

02 拼多多为什么要做本地生活?

客观来看,拼多多做本地生活的逻辑并不复杂。

对社区团购业务多多买菜而言,布局本地生活,一方面是横向扩张业务,另一方面则是有机会向上探索高毛利率业务。

多多买菜现在已经是最大的社区团购平台,市占率接近 50%,当它建立起不错的用户心智、培养起用户消费习惯后,横向进行业务扩张就显得很有必要。

某种程度上,这也是社区团购业务的想象力所在。

比如此前美团优选推出不久后,美团就推出了自己的电商业务团好货,后来将其分给了美团优选;滴滴当时做橙心优选,后期也探索了电商业务,项目代号为 " 对角巷 "。

这也是为什么,多多买菜此前选择的主要试水城市是贵州、辽宁、山东等省份,在这些城市其市占率更高,达到 60% — 70%。

图 / 华创证券

多多买菜自然不能做电商,那剩下的路径几乎也就只有本地生活这一条路了。

此外,在本地生活服务业态中,到店业务是毛利率相对较高的业务。

到店,也是多多买菜在这轮 " 试水 " 中表现出来的倾向性——它在去年 12 月中旬启动招商时,主要面向的就是到店餐饮券、到店酒店券、景点门票券、电影票等。

再以美团为例,餐饮外卖业务是美团的营收支柱,对营收贡献长期在 50% 以上,但到店、酒店及旅游业务才是盈利支柱性业务。

多多买菜是一门模式更重、更高频低价的苦生意,至今仍未实现盈利。据晚点 latePost 报道,2023 年,多多买菜的多个省区负责人陆续转往其跨境业务 Temu 之后,其将 30 个省区拆分成了 78 个经营单元,试图精细化运营以追求盈利。

但效果可能并不理想。一位行业人士认为,多多买菜在团点、单价、商家数量上已经遇到瓶颈,在美团每年百亿元的亏损竞争下,多多买菜虽然接近盈利,但很难在短时间内实现整体盈利。

拼多多在主站 App 上的本地生活探索,实际上也是在做业务多元化探索,拓宽消费场景。

拼多多希望用户在平台上完成电商购物后,还能为他们提供另外的消费场景服务——比如拼多多之前做过短视频、做过直播,也在试本地生活。

再往前,多多买菜成为拼多多坚定投入的主要原因之一,便是拼多多需要一个能承接流量,并带来新用户增长的业务。一位拼多多人士曾对媒体表示,买菜业务能够很自然地承接住拼多多 " 低价 " 和 " 下沉市场 " 的流量池,对于拼多多来说是 " 一定能赢 " 的业务。

03 多多买菜为什么又不做本地生活了?

印象中,拼多多很少有过这样的时刻,它对一项业务要不要做显露出少有的犹豫。

过去的一年里,从快团团到主站 App 再到多多买菜,拼多多在本地生活业务上都有布局但都不深,态度也几经更改,比如多多买菜一个月前还 " 希望用三个月的亏损冲击美团主业 ",但一个月后却宣布要放掉这块市场。

作为对比,2020 年 6 月份,多多买菜确定要做并且决定开城的那天,拼多多 COO 阿布叫来了两位一级主管,冬枣(花名)和英俊(花名),两人当天下午就买了机票,分别飞往江西南昌与湖北武汉。

甚至在开城前,拼多多都没来得及做太多调研,而是边跑边探索模式 。

事实上拼多多当时对要不要做多多买菜也有过迟疑。据媒体报道,当时阿布曾犹豫过,没想清楚要不要全力以赴做买菜业务,不过拼多多创始人黄峥坚持要全力以赴——当时,这个时间段也只有 1-2 个月。

战略上出现犹豫和摇摆,背后的原因很可能是,拼多多在试水后觉得做本地生活试错成本并不低。

一方面,拼多多舍不得这块市场,但它发现,单靠以前的经验和能力,不足以从美团口中抢到更多蛋糕。

与拼多多熟悉的电商战场不同,本地生活赛道呈现出来不同的特征:

服务半径有限,其中餐饮尤其以同城为主,但电商可以覆盖全市场,在同样的流量效应下,电商引流的收入上限高于本地生活;

供给弹性不同,电商备货的供给弹性大于本地生活线下门店的供给,餐饮酒旅的日服务量天花板较低;

本地生活边际成本也高于电商服务。

这些特性决定了,对本地生活服务而言,网络规模是不是足够大,会成为决定性要素——这也是美团当前的核心壁垒,截至 2023 年 3 月 31 日,美团的年活跃商家数量已经超过了 1100 万,其中到店业务的商家为 720 万(餐饮、酒店,不包括旅游、美业等)。

拼多多做本地生活,最大的优势是能够复用其超过 3000 人的本地 BD 和运营团队,由他们完成拓店和运营。

甚至美团认为,拼多多的潜在威胁可能比抖音还要大。据晚点 LatePost 报道,一位美团到店人士认为,多多买菜和美团点评的底层架构和产品差异不大,都是货架逻辑,其地面部队的拓展能力强于抖音,对美团存在不小的威胁。

但关键在于,美团的网络规模铺得已经足够大、业态已经足够丰富、用户心智已经足够成熟、到家业务对到店业务 " 高频带低频 " 的赋能程度也已经足够深。

图 / 东北证券

换言之,在难以探索出新价值点的情况下,拼多多做本地生活到店业务,极有可能只能将美团做过的事情再做一遍,显然这是一条性价比极低、不确定性极高的路径。

拼多多熟悉的价格打法,可能也不再适用了。

东北证券在一份研报中指出,以美团的竞合经验回顾,2B 业务补贴是相对无效的。其认为,用户虽然通过补贴进店消费,但其留存难度较大,同时会破坏商家的价格体系,不具备持续性。

因此,到店业务的核心竞争在于 " 商家 " 而非 " 补贴 "。多多买菜此前发布的招商公告中,优势也是 0 佣金、无需复杂的运营操作、只需要与采销简单对接。

即便如此,商家也要面临着较高的试错成本。让他们进入一个确定性不那么高的新平台,难度并不低。

另一方面,拼多多并非一家吝啬投入的公司,但现在它的抉择是,优先做确定性更高的业务。

如我们上文所述,拼多多如果笃定要做本地生活,虽然不确定性较高,但也并非没有一战之力。它过去的经历表明了,在确定要做的事情上,它向来舍得投入,比如持续的百亿补贴、在农业上的大力投入等等。

只是对现在的拼多多而言,重心显然放在了确定性更高的多多跨境上,至于需要大力投入资源和精力来做的本地生活这门 " 苦活儿 ",则选择了持续观望。

图 / 招商证券

一个很明显的对比是,多多买菜虽然打赢了所有对手,但并没有让管理层满意。一位拼多多的核心管理层人士层在内部表达过不满,他不满的是,多多买菜消耗了庞大的资源,但最终面对的,仍然是一门低单价、低毛利的生意。

而多多跨境上线仅仅一年多一点,就帮助拼多多在市值上超过了阿里。

-

- 比宜德败北,奥乐齐转身

-

2024-01-14 07:44:47

-

- 繁荣的下沉市场,救不了无聊的小镇青年

-

2024-01-14 07:42:31

-

- 躺不平的年轻人,正在夜晚建立自己的自由国度

-

2024-01-14 07:40:15

-

- 2024,当中国开始“卷”民营火箭

-

2024-01-14 07:37:59

-

- 海绵城市施工方案 海绵城市是什么意思 视频解说

-

2024-01-10 11:16:34

-

- 澳门最新海岸线全长79.5公里

-

2024-01-10 11:14:18

-

- 伊朗克尔曼市恐袭事件无中国公民受伤,中国驻伊朗大使馆发布安全提醒

-

2024-01-10 11:12:02

-

- 73岁王石突然自曝:我有一个3岁女儿

-

2024-01-10 11:09:46

-

- 城市航站楼是干什么的 机场航站楼是干什么的

-

2024-01-10 11:07:31

-

- 蜗居里的江洲是什么地方 蜗居里的江城是哪个城市

-

2024-01-10 11:05:15

-

- 南非官员:必须彻查“北溪”事件真相 揪出幕后黑手

-

2024-01-10 11:02:59

-

- 5g最先在哪里试点城市 5g率先在哪里试点

-

2024-01-10 11:00:43

-

- 特朗普要求美国最高法院介入科罗拉多州法院取消其大选资格案件

-

2024-01-10 10:58:27

-

- 京州是指哪个城市 京州是指哪个城市的简称

-

2024-01-10 10:56:12

-

- 男子称“我打我自己媳妇,我有结婚证”,当地回应

-

2024-01-09 10:20:06

-

- 中国第一个5g全覆盖的城市排名 中国首个5G全覆盖的城市

-

2024-01-09 10:17:50

-

- 四大一线城市围绕什么 四大一线城市之一

-

2024-01-09 10:15:35

-

- 徐州是哪个省哪个市哪个区 徐州是哪个省的城市中国地图

-

2024-01-09 10:13:19

-

- 久雨不晴的城市是哪一个 久雨不晴打一地名

-

2024-01-09 10:11:03

-

- 卡塔尼亚属于哪个国家 卡塔尔的首都是哪座城市

-

2024-01-09 10:08:47

盘点10位世界级的大元帅,各个都军功卓越,中国有1位上榜

盘点10位世界级的大元帅,各个都军功卓越,中国有1位上榜 当年35岁产妇产下全国首例“5胞胎”,20年过去了,他们过得咋样

当年35岁产妇产下全国首例“5胞胎”,20年过去了,他们过得咋样 湖南省排名的城市 湖南十大城市排名

湖南省排名的城市 湖南十大城市排名 福建各县市区人均GDP和总量,宁德人均第三,漳州总量第十

福建各县市区人均GDP和总量,宁德人均第三,漳州总量第十 今年最火 90 后创始人:稚晖君

今年最火 90 后创始人:稚晖君 为什么叫双一流大学 为什么叫双一流学校

为什么叫双一流大学 为什么叫双一流学校 腾讯与字节:建墙不成,拆墙互补

腾讯与字节:建墙不成,拆墙互补 特朗普稳了吗?

特朗普稳了吗? Intel发布14代酷睿S系列处理器,性能猛增37%!

Intel发布14代酷睿S系列处理器,性能猛增37%!